新闻中心

新闻中心

煤炭供需平衡测算:库存总量尚可

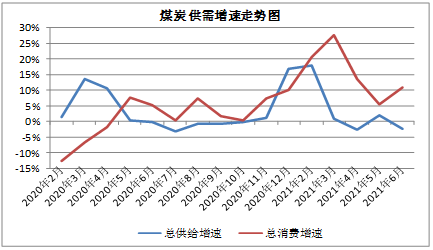

首先,测算下2021年的煤炭动态供需情况。国家统计局数据显示,2021年1-6月份,我国共生产原煤19.49亿吨,同比增长6.4%;共进口煤炭1.40亿吨,同比下降19.7%;火力发电量2.83亿千瓦时,同比增长15%。

根据供需平衡测算模型,按照国家能源局发布的全国供电煤耗率301.4克/千瓦时测算,2021年1-6月份,我国共消费标准煤11.87亿吨,加入误差系数,折合原煤总消费量为21.35亿吨,而我国煤炭总供应量为20.88亿吨。

由此来看,2021年上半年,我国煤炭实际供需动态缺口为-4661万吨,也就相当于在上一年年底煤炭库存总量的基础上再消耗掉4661万吨,其中贡献率较高的就是1-2月份、6月份,其他月份因总消费增速远高于总供给增速,库存回补不佳。

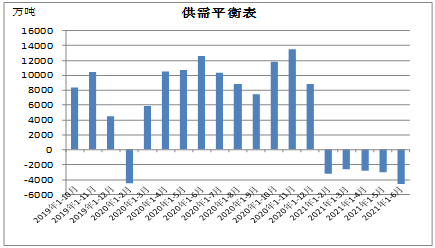

图1我国煤炭供需平衡表

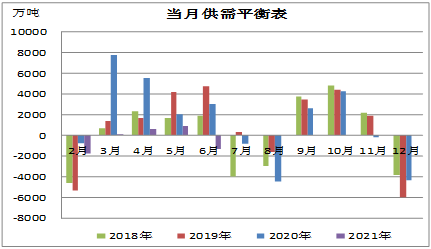

图2当月煤炭供需平衡表

图3 煤炭供需增速走势图

其次,测算下当前煤炭库存总量情况。据官方可考证数据显示,截止至2019年9月底,我国煤炭库存总量突破2亿吨。那我们向上进行推算,2019年四季度煤炭动态供需缺口是+348万吨,2020年全年动态供需缺口是+8758万吨,再加上2021年上半年的数据,可以推导出截至2021年6月底,我国煤炭库存总量约合2.4亿吨,基本与煤炭企业库存5000万吨、沿海及内河港口6600万吨、统调电厂库存1.1亿吨总量相当,与2019年10月底水平相差无几。

当前我国煤炭库存总量虽较2020年底有所回落,但从较长周期看,煤炭总量已明显好于2015-2017年的主动去库存、2017-2019年的被动去库存阶段,库存整体水平尚可,主管部门的保供政策及措施仍有一定成效。

数据推演:今年煤炭库存消耗集中在需求侧

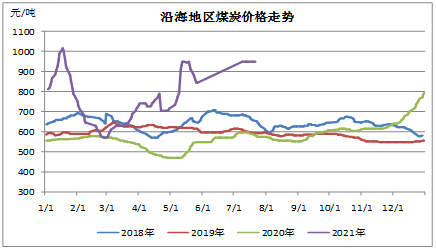

今年以来,市场上“缺煤”、“抢煤”现象不断,对于当前我国煤炭库存总量水平来说,情况应远未有如此严峻。对于库存总量相当的2019年10月底,我国沿海煤价仅处于560元/吨附近,对于库存总量2.9亿吨的2020年底,沿海煤价飙涨至800元/吨,而今年沿海煤价甚至一再破千。究竟是什么原因导致的煤价快速拉涨,下面就来进一步的探究原因。

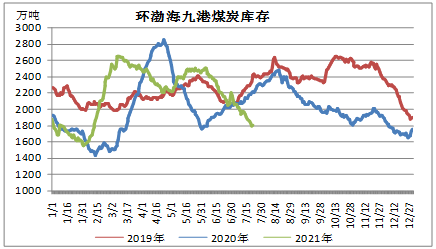

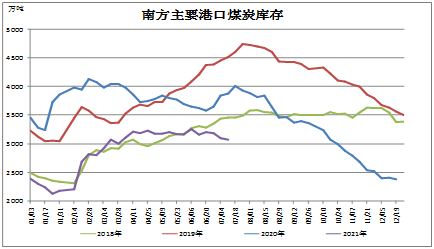

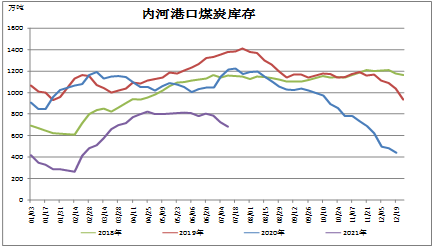

首先看一下港口环节。数据显示,截止至2021年6月底,环渤海港口煤炭库存合计为2115.7万吨,高于2020年年底323.3万吨,低于2019年10月底471.4万吨;南方主要港口煤炭库存合计3208.6万吨,高于2020年底824万吨,低于2019年10月底882万吨;内河主要港口煤炭库存合计802.1万吨,高于2020年底361.2万吨,低于2019年10月底343.1万吨。

经过计算,当前沿海及内河主要港口煤炭库存较2020年底增加了超1500多万吨,较2019年10月底减少了1714.6万吨。数据表明,当前港口煤炭库存较2020年底是有明显回补,甚至远不及2019年10月底的水平,那么可以得到结论,港口环节库存水平对煤价有一定的支撑作用,但是对当前煤价的快速上涨并未起到直接性作用。

再看一下供需环节。数据显示,截止至2021年6月底,全国煤炭企业库存5000万吨,较2020年底减少了300万吨,较2019年10月底减少了1400万吨。数据表明,当前供给侧库存的变化对煤价起到了一定的支撑作用,但是库存消耗更多是集中在了消费侧,也就是消费侧库存变化对煤价拉升起到了关键性作用。相比2019年10月底的情况,消费侧库存是有近3100万吨的增幅,也可以看到只有在需求侧库存有一定保障下,煤价才能稳定运行。

图4 环渤海九港煤炭库存

图5 南方主要港口煤炭库存

图6 内河港口煤炭库存

成本核算放缓采购+信息不对称 助推煤价再上新台阶

通过以上的分析,我们可以看到更多的症结点是集中在消费侧,而今年中间环节库存是有一定的回补,那为什么终端用户库存回补情况不佳,尤其是在煤炭消费淡季,补库进程缓慢。

一季度,极端天气造成煤炭生产和运输不畅,骤增的用煤需求刺激煤价上升至新台阶,沿海煤价一度破千。而随着疫苗的广泛接种,疫情影响逐步减弱,全球经济向好,致使国际煤炭供需格局进一步趋紧,国际国内煤价联动拉涨,再加上我国进口情况不及预期、通胀等因素影响,我国煤价迎来较强底部支撑,且持续作用。即使到了4、5月份煤炭消费淡季,我国煤炭价格整体仍处偏高水平。

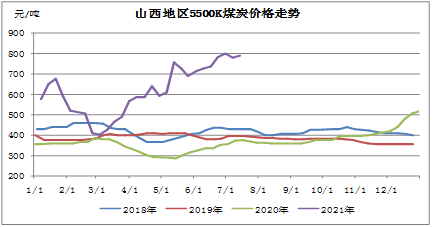

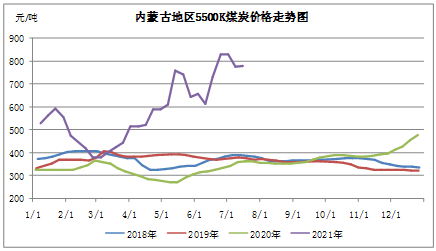

数据显示,4月中旬,山西地区5500K煤炭价格同比增长近250元,增速达75%;内蒙古、陕西地区5500K煤炭价格同比增长均近200元,增速分别为60%、53%。远超往年同期的价格水平,也导致终端用户采购成本骤增,而为了控制采购成本,以及延缓煤价上行速度,终端用户调整了煤炭采购节奏,致使整体煤炭消费淡季补库情况不佳。

图7 山西地区5500K煤价走势

图8 内蒙古地区5500K煤价走势

图9 陕西地区5500K煤价走势

图10 沿海地区5500K煤价走势

此外,信息不对称也进一步加剧了煤炭价格的拉涨,且长时居高不下。由于终端用户的库存回补不佳、进口煤补充作用减弱,外加夏季高温预判,致使市场普遍预期煤炭消费旺季下,电厂刚性采购需求极其旺盛。尤其是在电厂数据半透明化下,大众对真实库存水平认知不足,再加上煤炭产区一轮又一轮安监、环保检查消息渲染,市场看涨预期再度加重,煤价涨至新台阶,5月中旬主产区煤价涨幅高达90%-170%。

前期的支撑因素继续作用煤炭市场,6、7月份煤价依然坚挺,而在终端库存回补不畅下,消费侧库存一度跌到了预警线,对煤价起到了关键性作用,这也是为什么国家大力调控下,价格仍难有较大改观。

重点关注先期指标 谨防市场风向转变

由此来看,目前我国煤炭价格走势已明显偏离供需基本面,库存结构、市场预期对煤炭价格走势产生重大影响。8月份,我国电煤消费旺季将进入中后期,随着刚性采购需求下降,市场情绪或发生转向,一旦消费侧库存回升至合理水平,煤价将出现较大下跌风险。此外,上半年我国经济持续稳定恢复,后续经济结构或出现调整,我国煤炭行业政策调控也逐步向强有力的行政措施或分配措施倾斜,确保限价政策不流于形式,我国煤炭行业有望健康发展。